Що таке сальдо в бухгалтерії простими словами?

6 відповідей на питання “Що таке сальдо в бухгалтерії простими словами?”

У бухгалтерському обліку «сальдо» – це термін, який несе конкретну функціональне навантаження. Його розраховують по дебету і кредиту конкретного рахунку, тому розрізняють:

дебетове сальдо – це підсумкова сума, прорахована за дебетом, що перевищує суму, розраховану за кредитом. Відображає стан активів компанії. Якщо говорити простою мовою, то це стан рахунку, при якому сума надходжень перевищує суму витрат (витрат);

кредитове сальдо – про це говорять тоді, коли сума показників по кредиту більше суми по дебету, т. Е. Очевидна негативний залишок внаслідок перевищення витрат над надходженнями (в грошовому еквіваленті).

Якщо за підсумками розрахункового періоду дебет і кредит рівні, то таке сальдо називають нульовим, А рахунок, по якому воно = 0 – закритим.

Цей показник виражає стан рахунку в різні інтервали часу, тому його поділяють на 2 типи:

початкова – підсумкова сума сальдо на кінець минулого періоду, відповідно вона ж є початковою для поточного періоду;

кінцеве – підсумок діяльності в грошовому вираженні на кінець поточного періоду.

Формула розрахунку сальдо на активному рахунку:

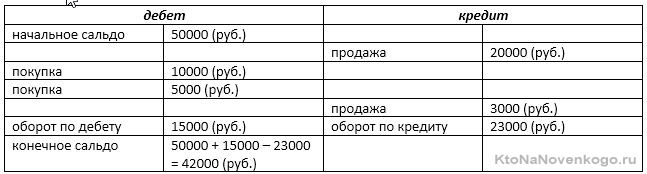

Тепер розглянемо все це на прикладі:

З прикладу видно, як формуються:

оборот по дебету: підсумовуються всі надходження;

оборот по кредиту: підсумовуються всі витрати;

кінцеве сальдо: сума початкового + оборот за дебетом – оборот по кредиту.

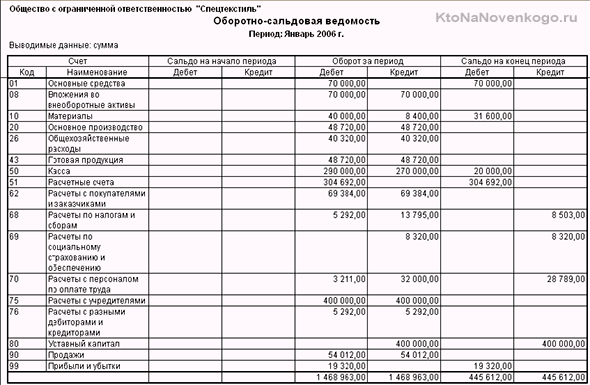

Подивіться, як виглядає оборотно-сальдова відомість на різних рахунках конкретного підприємства окремо за кожним рахунком і в підсумку:

* При кліці по картинці вона відкриється в повний розмір в новому вікні

Роль сальдо в бухгалтерському обліку

Розрахунок сальдо – це основа проведення аналізу господарської діяльності підприємства. Про що свідчить чисельний показник:

про рівень прибутковості всього підприємства або окремого напрямку його госп. діяльності;

про стабільність економічного становища підприємства, або, навпаки – про його близькість до банкрутства.

Крім того, аналіз сальдо за різні періоди дозволяє зробити висновки про успіхи або помилки економічного керівництва компанією і скорегувати подальший курс її господарської діяльності.

короткий висновок

«Остап заглянув в книжечку.– Ого! Якщо ви вже відкриваєте мені особовий рахунок, то хоч ведіть його правильно. Заведіть дебет, заведіть кредит. У дебет не забудьте занести 60 000 рублів, які ви мені повинні, а в кредит – жилет. Сальдо в мою користь – 59 992 рубля. Ще можна жити ».

Сцена з жилетом витончено дає визначення ключових моментів:

Дебет. Впевненість, з якою Бендер озвучує суму в 60000 рублів, обіцяну йому в разі успішного завершення справи, дозволяє назвати її дебетом рахунку. Під цим словом мається на увазі дохід.

Кредит. Скупість Вороб’янінова, який не побажав розлучитися з річчю безоплатно, перетворила операцію з передачі жилета в перший витрата коштів. Так починається кредит – витрати або їх сумарне значення.

Сальдо – це різниця між доходом і витратами. Інакше кажучи, підсумковий залишок.

Якщо говорити бухгалтерською мовою

Бухгалтерська справа, в силу своєї віддаленості від художньої літератури, дає більш глибокі визначення. Сальдо – це різниця між сумами доходів і витрат за певний період, який називають звітним. Воно дозволяє простежити вплив тих чи інших напрямків діяльності підприємства на його активи. Це серйозний інструмент для аналізу і обліку.Сальдо в бухгалтерському обліку – залишок по бухгалтерському рахунку, різниця між сумою записів по дебету і кредиту рахунків:Дебетове сальдо (дебет більше кредиту) відображає стан даного виду господарських коштів на певну дату і показується в активі балансу.

Кредитове сальдо (кредит більше дебету) відображає стан джерел господарських засобів і показується в пасиві.

Якщо рахунок не має залишку (сальдо дорівнює нулю), то такий рахунок називається закритим.

У бухгалтерському обліку деякі рахунки можуть одночасно мати і дебетове, і кредитове сальдо.

При аналізі бухгалтерського рахунку за певний проміжок часу, наприклад – останній місяць, виділяють:

Сальдо початкове (вхідне) – залишок по рахунку на початок періоду. Розраховується на підставі попередніх операцій.

Дебетовий і кредитовий обороти за період – розраховується на підставі операцій тільки за розглянутий період.

Сальдо за період – сумарний результат операцій за розглянутий період.

Сальдо кінцеве (вихідне) – залишок по рахунку на кінець періоду. Зазвичай розраховується як арифметична сума початкового сальдо і оборотів за період.

Сальдо у зовнішньоторговельних відносинах

Характеризуючи зовнішньоторговельні відносини, часто розглядають суму експорту та імпорту, надходження з-за кордону і платежі за кордон за певний період, наприклад, за рік.При цьому виділяють сальдо торгового балансу і сальдо платіжного балансу.

Сальдо торгового балансу

Основу зовнішньої торгівлі товарами складають експорт і імпорт. Різниця між цими величинами за певний період і називається сальдо торгового балансу.При цьому сальдо торгового балансу може бути негативним або позитивним.

Позитивне сальдо торгового балансу означає перевищення експорту над імпортом (країна більше продає, ніж купує).

Негативне сальдо торгового балансу означає перевищення імпорту над експортом (країна більше купує, ніж продає).

Ситуація перевищення імпорту над експортом (негативний торговий баланс) розглядається як негативна, так як в результаті такої політики країну заповнюють закордонні товари, чого страждає вітчизняний виробник, а гроші виводяться з країни за кордон.

Сальдо платіжного балансу

У відносинах між державами завжди присутні грошові розрахунки.Сальдо платіжного балансу – це різниця між надходженнями з-за кордону і платежами за кордон.

Сальдо платіжного балансу також може мати позитивно або від’ємне значення.

Позитивне сальдо платіжного балансу означає перевищення всіх платежів, що надходять до країни з-за кордону, над платежами з даної країни в іншу країну.

Негативне сальдо платіжного балансу означає перевищення платежів з країни над платежами в країну.

Коли компанія працює, рахунок її регулярно поповнюється, але, разом з цим, відбувається і списання грошових мас. Фінансовий стан компанії відображається шляхом виведення сальдо. Дане поняття діє в рамках певного терміну, а не за весь період в цілому.

Існує в бухгалтерському обліку кілька видів сальдо:

дебетове сальдо;

кредитове сальдо.

Коли показники дебету вище, ніж показники кредиту, то в стовпці активів відбувається відображення цього процесу. Це називається дебетових сальдом. Але якщо дебет перевищено кредитом, але цей процес відображається в графі пасивів. Якщо сальдо дорівнює нулю, то рахунок при цьому закривається. Можуть бути випадки, коли один рахунок буде мати кілька видів сальдо.

Що стосується сальдо в рамках бухгалтерського обліку, то тут не потрібно включати всі рахунки від початку функціонування компанії і по сьогоднішній день. Може йтися про невеликому відрізку часу, це зазвичай квартал або потоковий місяць. Згідно з цим, сальдо класифікують за часом, і згідно з цим критерієм буває:

Початкове сальдо;

сальдо за період;

кінцеве сальдо.

Початкове сальдо відображає суму залишку на початок місяця або іншого періоду, яким може бути рік або квартал.Якщо мова йде про сальдо за період, то ця сума встановлюється за певний проміжок часу, за 12 місяців або за 30 днів. Кінцеве сальдо ж відображає залишок грошей на кінець періоду, року або кварталу або місяця. Дізнатися сальдо кінцеве можна, якщо до початкової його величини додати величину по оборотам. Величина по оборотам перебувати в тій же частині граф. Після цього обчислюють оборотні величини, які беруться з іншої частини рахунки.

Якщо розглядати сальдо в контексті фірми або підприємства, то сальдо балансу визначається як різниця між дебетом і кредитом. Ця різниця має бути присутня на рахунку компанії або приватного підприємця. Сальдо обчислюють за дохідними і видатковими операціями. Для наочності наведемо такий приклад: за один місяць фірма заробила 10 000 рублів. Витрати фірми за цей же період склали 4 000 рублів. Сальдо при цьому становить 6 000, є різниця між доходами і витратами.

Сальдо може бути обчислено тільки після того, як складені однорідні операції за певний проміжок часу. Так, сальдо обчислюється абсолютно за всіма прибуткових та видаткових дій.

Сальдо торгового і платіжного балансів

Що стосується операцій по торгівлі на зовнішньому ринку, то сальдо визначається як різниця між сумами експорту та імпорту товарів. Ця сума визначається за якийсь певний термін. Даний термін найчастіше становить – 12 місяців. Бувають такі різновиди сальдо:

сальдо торгового балансу;

сальдо платіжного балансу.

Сальдо торгового балансу – це відмінність сум у вартості товарів на експорт і імпортних товарів. Дані показники можуть бути як позитивними, так і негативними. Аналіз торгового балансу відбувається до окремої області або до окремого класу продукції.

Якщо число експортованих товарів більше імпорту, то значить, що країна продає більше продукції, ніж купує у своїх сусідів. Такі показники вказують на позитивне сальдо. Позитивне сальдо має місце тоді, коли державі не потрібно багато товарів, і не всі вироблені товари продаються у країні. А світовий ринок при цьому проявляє великий інтерес до продукції даного держави.

Якщо говорити про негативний сальдо, то його виникнення передує переважання імпорту над експортом. Така ситуація в багатьох випадках не є дуже сприятливою для країни. Дані такого балансу говорять про те, що держава забезпечити самостійно себе не може і через це потрапляє в залежність від сусідніх країн.

Ще один негативний момент – це те, що в дуже поганому стані перебувати місцеве виробництво. Його можливості обмежені, а продукція, яку випускають на місцевому рівні, неконкурентоспроможна. Якщо сальдо буде мати негативні показники, то курс національної валюти країни може через це сильно постраждати.

Якщо мова йде про високорозвинених країнах, то негативне сальдо не створює для них настільки великих проблем, як у всіх інших випадках. Для середньої країни такі показники не є чимось хорошим. Наприклад, в США негативні показники сальдо перешкоджають інфляції. Така ж ситуація слажівается і в деяких європейських державах. У певних випадках при таких показниках складні виробництва країни можуть бути переміщені в інші держави, економіка яких не стоїть на місці.

Сальдо торгове – одна з частин, які складають платіжний баланс.

Сальдо платіжного балансу представляються собою суму, яка є різницею між сумами платежів за кордон і сумами, які надходять з-за кордону. Якщо приплив капіталу перевищує його витрачання, то сальдо вважається позитивним, але якщо держава змушені перераховувати за кордон більше грошей, ніж приходить звідти, то сальдо є негативним.

Негативні показники не уявляють нічого хорошого для місцевої валюти.З таким сальдо вона починає втрачати свій курс. Саме тому багато країн намагаються забезпечити собі позитивне сальдо.

Так, можна сказати, що сальдо – це багатозначне поняття. Але при цьому, не дивлячись на всі тлумачення даного терміну, це як і раніше, різниця між доходами і витратами суб’єкта.

Як визначити сальдо?

Щоб визначити сальдо багато зусиль не потрібно. Але, щоб точно зрозуміти всю схему, розповімо про цей процес поетапно. Щоб приступити, необхідно озброїтися калькулятором і мати базові знання математики, що є у будь-якого співробітника бухгалтерії. Спочатку для визначення цифри необхідно сформувати оборотно-сальдову відомість. У неї заносяться всі рахункові операції по будь-якому рядку балансу.

Структура відомості складається з подвійного запису, але до кожного запису доданий окремий стовпчик. У ньому вказується значення, яке визначилося. Таблицю подібного роду необхідно створити для кожного звітного періоду. Це потрібно для контролю, оскільки тільки так можна отримати всю необхідну інформацію про роботу відділів та стан їх фінансового балансу.

Таким чином, сальдо має певне поняття, але для більшого розуміння слід врахувати, що сальдо буває входять і кінцевим. Вхідне сальдо відображає картину на початку місяця, а виходить – на його кінець. Сальдо класифікується на нульове, дебетове і кредитове. Нульове сальдо означає нульовий залишок, тобто, коли показання кредиту і дебету однакові. В інших же випадках, кажуть про кредитовий або дебетовом сальдо.

Відгуки

Костянтин Костюченко, 32 років, Владивосток.Дуже зручно розраховувати сальдо в програмі ЕХЕL. Це не складно, особливо якщо ви ведете бухгалтерію маленького підприємства або фірми, як я, а працюю я в державній лікарні. Сальдо відображає всю картину бухгалтерії, допомагаючи визначити, скільки доходів було за певний проміжок часу. Так, можна перевірити, наскільки прибутковою є організація.

Павло Заболотний, 47 років, Володимир.

Я сам працюю в бухгалтерії, і тому прекрасно розумію, що таке сальдо. У нас головний бухгалтер постійно вимагає цю цифру в кінці місяця, і потім за квартал, рік і так далі. Далі ця цифра також йде вище, і з неї формуються звіти. Сальдо має свої різновиди, воно виводитися не тільки в межах структурного підрозділу або всієї організації, а також і в межах країни.

Григорій Наумов, 23 роки, Свердловськ.

Я зараз навчаюся на бухгалтера, і тому з таким поняттям як сальдо, знаком. Щоб визначити такий показник, ми беремо дебет і кредит і порівнюємо їх. Тобто, може бути дебетове сальдо або кредитове, в залежності від того, яка цифра більше. Якщо ж цифри дорівнюють, а таке теж буває, то сальдо нульове. Краще, щоб сальдо було позитивне або нульове, але не негативне, оскільки це показує збитковість фірми.

Відео

У бухгалтерському обліку під терміном «сальдо» розуміється залишок по рахунку, який визначається як різниця між дебетом і кредитом рахунків.

У бухгалтерському обліку під терміном «сальдо» розуміється залишок по рахунку, який визначається як різниця між дебетом і кредитом рахунків.

Іншими словами, це різниця між надходженням коштів і їх витрачанням на протязі певного часу.

Сальдо може бути двох основних видів:

дебетове сальдо – якщо дебет більше кредиту, записується в активі, відображає стан і залишок коштів на рахунку на конкретну дату;кредитове сальдо – якщо кредит більше дебету, записується в пасиві і відображає стан джерел коштів.

У деяких ситуаціях можуть утворюватися одночасно два види сальдо: дебетове і кредитове (наприклад, розрахунки з дебіторами можуть відбутися одночасно і на користь організації, і на користь контрагентів).

Якщо рахунок не має залишку і сальдо нульове, рахунок вважається закритим.

Сальдо може бути входять (або початковим), що виходить (або кінцевим) і за певний період.Початкове сальдо – це те, що утворилося при аналізі рухів по рахунку за останній період і на початок нового періоду є залишком по рахунку. Сальдо за певний період є результатом складання всіх операцій з бухобліку за конкретний проміжок часу.

Кінцеве сальдо у випадку з активними рахунками визначається як сума дебетового сальдо на початок періоду і дебетового обороту (за вирахуванням кредитового). У випадку з пасивними рахунками до кредитовому сальдо додається кредитовий оборот, після чого віднімається дебетовий.

В першу чергу бухгалтерів цікавлять показники вхідного і вихідного залишків за період, що дорівнює одному місяцю.

визначення залишків

Визначення сальдо – досить просте завдання. В першу чергу відбувається формування оборотно-сальдової відомості, в яку вносяться всі розрахункові операції по кожному з рядків балансу. За своєю структурою вона схожа на подвійну запис, основна відмінність полягає в тому, що поруч з кожної складової відомості додається стовпець для відображення знайденого значення. Оборотно-сальдова відомість складається в кінці кожного звітного періоду.

Визначення сальдо – досить просте завдання. В першу чергу відбувається формування оборотно-сальдової відомості, в яку вносяться всі розрахункові операції по кожному з рядків балансу. За своєю структурою вона схожа на подвійну запис, основна відмінність полягає в тому, що поруч з кожної складової відомості додається стовпець для відображення знайденого значення. Оборотно-сальдова відомість складається в кінці кожного звітного періоду.

На початку розрахунків бухгалтер визначає вид рахунків, за якими розраховується сальдо.

Рахунки бувають трьох основних видів:

активні (всі статті балансу, пов’язані з майном компанії, надходження коштів на активні рахунки завжди відноситься до дебету, а вибуття – до кредиту; приклади таких рахунків – «Каса», «Матеріали» і т. д.);пасивні (статті балансу, що відображають джерела формування майна компанії, надходження грошових коштів на пасивні рахунки зазвичай записується на кредит, а вибуття – в протилежну сторону; приклади таких рахунків – «Резервний капітал», «Розрахунки з персоналом» і т. д.);

активно-пасивні (статті балансу, які включають як відомості про майно компанії, так і інформацію про способи його формування; приклади таких рахунків – «Прибутки та збитки», «Розрахунки з дебіторами і кредиторами» і т. д.).

Проведення розрахунків в залежності від типів рахунків

Розрахунок сальдо може відрізнятися в залежності від типів рахунків. Так, по активному рахунку сальдо – це дебетові залишки, а також обороти по акредитиву, без прийняття до уваги кредитових оборотів. Для розрахунку сальдо з суми по стовпці «Дебет» віднімається сума по дві колонки ( «Кредит»). Залишок за активними рахунками завжди дебетовий, його записують в стовпець, який перераховує відповідні операції.

Розрахунок сальдо може відрізнятися в залежності від типів рахунків. Так, по активному рахунку сальдо – це дебетові залишки, а також обороти по акредитиву, без прийняття до уваги кредитових оборотів. Для розрахунку сальдо з суми по стовпці «Дебет» віднімається сума по дві колонки ( «Кредит»). Залишок за активними рахунками завжди дебетовий, його записують в стовпець, який перераховує відповідні операції.

Розрахунок сальдо за пасивними рахунками проводиться аналогічним чином. Всі кредитні залишки і обороти беруться без урахування дебетових оборотів. Для розрахунку сальдо сума кредиту зменшується на суму дебету. Таке сальдо завжди є кредитовим.

Розрахунок сальдо по активно-пасивними рахунками відбувається трохи складніше, оскільки такі рахунки можуть бути як з обмеженим залишком (дебетових або кредитових), так і з двостороннім.

Формула обчислення повністю повторює розрахунок для активу, тобто, з суми дебету віднімається сума кредиту. При цьому сальдо може бути як позитивним, так і негативним. Позитивне значення говорить про дебетовом сальдо, негативне – про кредитовий сальдо.

Якщо на одному і тому ж рахунку відображаються операції обох типів, враховується початкове сальдо, яке перейшло з попереднього періоду. До нього додається сума значень того стовпця, якого типу була різниця. Потім з отриманого значення віднімається сума іншого шпальти, який не було порушено в розрахунках.

Приклад визначення сальдо

Розглянемо порядок визначення сальдо на простому прикладі. Припустимо, на рахунку компанії по стояння на 1 березня перебуває 300 рублів.У березні на рахунок даної організації надійшла 1000 рублів:

500 рублів – 10 числа;

500 рублів – 20 числа.

З цієї суми за місяць було витрачено 700 рублів.

Таким чином, сальдо має наступні показники:

початкове сальдо на 1 березня – 300 рублів;кінцеве сальдо на 31 березня – 600 рублів (300 + 500 + 500-700);

оборот по дебету – 1000 рублів;

оборот по кредиту – 700 рублів.італійським словом saldo ( «залишок») позначають різницю між надходженнями і витратами підприємства за конкретний період часу. Цей показник буває і позитивним, і негативним.

Сальдо – специфічне поняття, що виникло в бухгалтерії. З деяких пір воно стало використовуватися і в сфері зовнішньоекономічних зв’язків.

Сальдо в бухгалтерії

У класичному розумінні сальдо є різницею між сумою надходжень на рахунок компанії і сумою списань. Сальдо відображає фінансовий стан підприємства на той чи інший момент часу.У бухгалтерії виділяють два види сальдо:

Дебетове. Воно утворюється в тому випадку, якщо дебет перевищує кредит, і знаходить відображення в стовпці активів.

кредитове сальдо має місце при перевищенні дебету кредитом, і фіксується в стовпці пасивів. Якщо ж сальдо нульове, рахунок визнається закритим. Відомі ситуації, коли один і той же рахунок має два види сальдо.

До речі, докладніше про активи та пасиви розказано в цій публікації. Ми вам настійно рекомендуємо з нею ознайомитися.

У бухгалтерії не прийнято розглядати всю історію рахунків «від початку часів». Як правило, мова йде про якомусь обмеженому часовому проміжку – наприклад, про останній місяць або кварталі. Тому існує класифікація сальдо за часовим проміжком. Відповідно до неї, розрізняють:

сальдо початкове, Що відображає залишок на початок місяця / року / кварталу.

Сальдо за період – сумарний залишок за встановлений термін.

сальдо кінцеве – залишок на кінець місяця / року / кварталу. Щоб отримати кінцеве сальдо, потрібно до початкового сальдо додати показник по оборотам, що знаходиться в тій же частині рахунку, а потім відняти оборотний показник, взятий з іншої частини рахунки.

Сальдо торгового і платіжного балансу

У зовнішньоторговельних операціях сальдо – це різниця сум експорту та імпорту за встановлений термін (найчастіше – 1 рік). Існують наступні види сальдо:1. Сальдо торгового балансу.

2. Сальдо платіжного балансу.

Сальдо торгового балансу – різниця між вартістю експортованих та імпортованих товарів. Цей показник може мати і позитивне, і негативне значення. Торговий же баланс можна аналізувати стосовно окремо взятої області, державі або класу товарів.

Коли експорт перевищує імпорт – тобто країна продає за кордон більше товарів, ніж купує у сусідів – кажуть про позитивне сальдо. Воно виникає в тому випадку, якщо країна не потребує такої кількості товарів, яке виробляє, в той час як світовий ринок, навпаки, зацікавлений в її продукції.

Негативне сальдо виникає тоді, коли імпорт переважає над експортом. У більшості випадків ця ситуація несприятлива для країни. Такий баланс є свідченням того, що вона не може самостійно себе забезпечити і потрапляє в залежність від сусідів. Також від’ємне сальдо говорить і про жалюгідний стан місцевого виробника: обмеження його можливостей, неконкурентоспроможності продукції. Негативне сальдо загрожує зниженням курсу національної валюти.

Таким чином, негативне сальдо не обіцяє державі нічого хорошого. Правда, в високорозвинених країнах воно далеко не завжди є проблемою. Негативний баланс перешкоджає росту інфляції в США, а також в деяких європейських державах. Крім того, він робить можливим переміщення складних виробництв в країни, що розвиваються.

Сальдо торгового балансу є основою для сальдо платіжного балансу.

Сальдо платіжного балансу – це різниця між сумою платежів з-за кордону і сумою платежів за кордон. Коли приплив перевищує відтік, сальдо позитивне. Якщо ж країна віддає більше коштів, ніж отримує – негативне.

Негативне сальдо не кращим чином позначається на місцевій валюті: вона знецінюється. Тому немає нічого дивного в тому, що більшість розвинених країн все-таки зацікавлене в забезпеченні позитивного сальдо.

Як бачите, сальдо – багатозначний термін. Але все варіації його тлумачення не втрачають зв’язку з початковим розумінням сальдо як різниці між доходами і витратами.